A PLR (Participação nos Lucros e Resultados) e o PPR (Programa de Participação nos Resultados) são as duas principais formas de remuneração variável usadas pelas empresas brasileiras para recompensar quem ajuda a bater metas e gerar lucro. As duas siglas se parecem, são confundidas o tempo todo e até a imprensa troca uma pela outra — mas têm regras, gatilhos de pagamento e impactos diferentes no seu bolso.

Neste guia completo e atualizado para 2026, você vai entender de forma direta o que é PLR e o que é PPR, a diferença entre elas, quem tem direito, como o valor é calculado, a tabela de Imposto de Renda exclusiva da PLR (com a nova faixa de isenção) e o que diz a Lei nº 10.101/2000. No final, um FAQ extenso responde as dúvidas mais buscadas sobre o tema.

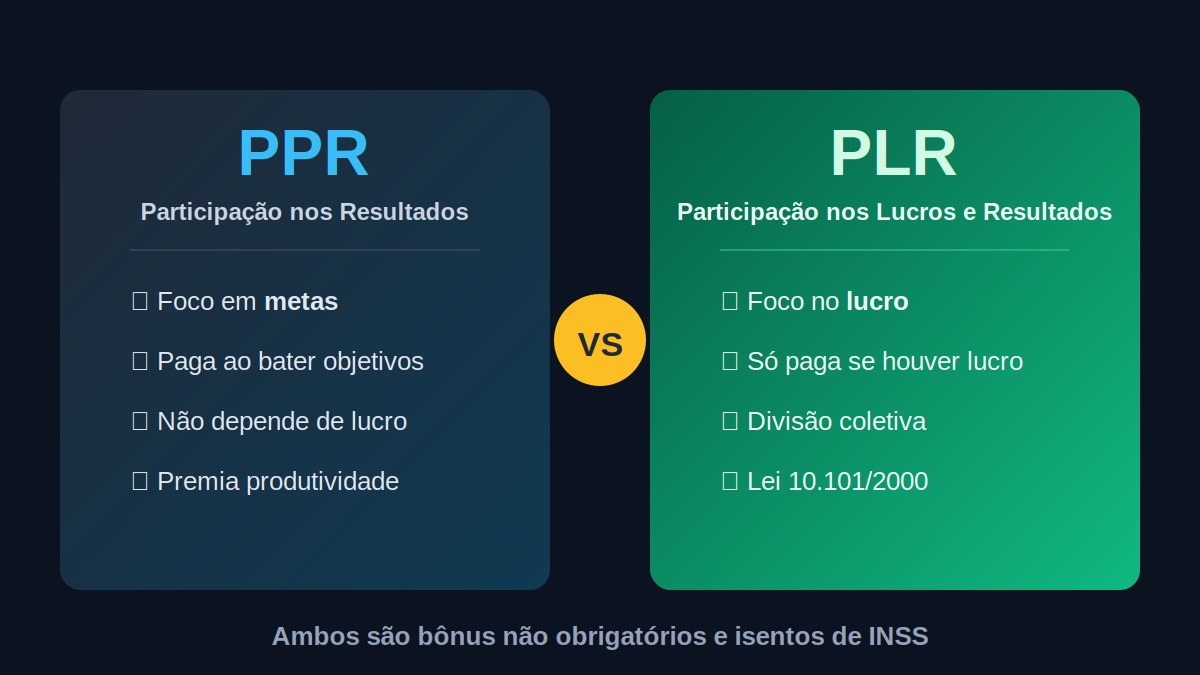

O que é PLR (Participação nos Lucros e Resultados)?

A PLR é uma bonificação em que parte do lucro obtido pela empresa em um período é dividida entre os colaboradores. É um benefício de natureza não salarial: não integra o salário e serve como forma de reconhecer o esforço coletivo que levou a empresa a lucrar.

O ponto central da PLR está no próprio nome: ela depende de resultado financeiro positivo. Em regra, se não há lucro, não há PLR. Por isso é vista como um modelo mais seguro para a empresa, já que o pagamento só acontece quando o caixa permite. A PLR é regulamentada pela Lei nº 10.101/2000, conhecida como “Lei da PLR”.

O que é PPR (Programa de Participação nos Resultados)?

O PPR é um programa que recompensa o alcance de metas e resultados pré-definidos — produtividade, qualidade, volume de vendas, redução de custos, segurança, entre outros. A grande diferença é que o PPR não está condicionado ao lucro da empresa: se as metas combinadas forem atingidas, o pagamento é devido, mesmo que a companhia não tenha lucrado naquele período.

Na prática, o PPR funciona como uma variação da participação prevista na mesma Lei nº 10.101/2000, com foco em desempenho. É comum que ele premie de forma mais individualizada, permitindo que um setor que superou suas metas receba um valor diferente de outra área da mesma empresa.

PLR e PPR: qual a diferença?

A diferença essencial está no gatilho do pagamento: a PLR é disparada pelo lucro; o PPR, pelo cumprimento de metas. Veja o comparativo:

| Aspecto | PLR — Participação nos Lucros e Resultados | PPR — Programa de Participação nos Resultados |

|---|---|---|

| Gatilho do pagamento | Depende de a empresa ter lucro | Depende de bater metas, mesmo sem lucro |

| Foco | Resultado financeiro coletivo | Produtividade e desempenho |

| Forma de divisão | Geralmente coletiva, ligada ao lucro total | Pode ser por área, equipe ou individual |

| Risco para a empresa | Menor (só paga se lucrar) | Maior (paga se a meta for atingida) |

| Valor típico | Tende a ser maior, por estar ligado ao lucro | Tende a ser mais previsível e segmentado |

| Base legal | Lei nº 10.101/2000 (ambos são modalidades de participação) | |

Apesar das diferenças, PLR e PPR compartilham o mesmo objetivo: alinhar os interesses dos colaboradores aos da empresa, aumentar o engajamento e reter talentos. Os dois são benefícios não obrigatórios e isentos de INSS e de FGTS.

O que diz a lei sobre PLR e PPR?

A participação dos trabalhadores nos lucros ou resultados é um direito previsto na Constituição Federal (art. 7º, XI) e regulamentado pela Lei nº 10.101/2000. Os pontos mais importantes da legislação são:

- Não é obrigatória: a empresa só é obrigada a pagar se houver previsão em acordo ou convenção coletiva, regulamento interno ou contrato.

- Negociação prévia: o programa precisa ser negociado entre empresa e empregados, por meio de comissão paritária (com um representante indicado pelo sindicato) ou diretamente em convenção coletiva.

- Metas claras: as regras, índices, prazos e critérios devem ser definidos antes e comunicados com transparência.

- Não substitui salário: a participação não pode substituir nem complementar a remuneração e não tem caráter habitual.

- Limite de pagamentos: pode ser paga no máximo duas vezes no mesmo ano civil e em periodicidade não inferior a um trimestre civil — ou seja, deve haver pelo menos um trimestre entre as parcelas.

- Sem encargos trabalhistas: quando respeita a lei, não incide INSS nem FGTS, e não integra a remuneração para nenhum efeito.

Quem tem direito a receber PLR e PPR?

Em regra, têm direito todos os empregados contratados sob o regime CLT (carteira assinada) que estejam abrangidos pelo programa negociado — incluindo quem está no período de experiência e, conforme o acordo, contratados temporários, de forma proporcional ao tempo trabalhado.

Por outro lado, não costumam ter direito:

- Servidores públicos, que seguem regime próprio;

- Estagiários, regidos pela Lei nº 11.788/2008 (não são empregados CLT);

- Autônomos, freelancers e prestadores de serviço (PJ), por não terem vínculo empregatício formal — se você está nessa dúvida, veja nossa calculadora CLT vs PJ.

Vale lembrar: o direito existe quando há um programa instituído. Se a empresa não possui PLR ou PPR previstos em acordo, convenção, regulamento ou contrato, não há obrigação de pagamento. Verifique sempre o contrato de trabalho e a convenção coletiva da sua categoria.

Como calcular a PLR e o PPR?

Não existe uma fórmula única definida em lei. Cada empresa estabelece os critérios no acordo, que podem combinar fatores como:

- Percentual sobre o lucro líquido da empresa;

- Metas de produtividade, qualidade ou vendas;

- Cargo, hierarquia ou faixa salarial;

- Avaliação de desempenho individual ou por setor;

- Assiduidade (o índice de faltas pode reduzir o valor).

As três formas mais comuns de estruturar o pagamento são: meta geral da empresa (todos recebem se a empresa bater o resultado), metas por área ou colaborador (cada um recebe conforme seu desempenho) e o modelo combinado (depende de bater a meta geral e a individual). Independentemente do modelo, as condições devem estar claras e acordadas antes do período de apuração.

PLR e PPR têm desconto de imposto? Como funciona o IR em 2026

Aqui está uma das maiores vantagens desses benefícios. A participação nos lucros e resultados não sofre desconto de INSS nem de FGTS. O único tributo que incide é o Imposto de Renda, retido na fonte, com uma tabela exclusiva — mais vantajosa do que a do salário e que não se soma aos demais rendimentos do mês.

Para 2026, a faixa de isenção da PLR subiu para R$ 8.214,40. Confira a tabela vigente — e, para saber quanto sobra do seu salário mês a mês, use a calculadora de salário líquido e a calculadora de Imposto de Renda anual:

| Valor anual da PLR (base de cálculo) | Alíquota | Parcela a deduzir |

|---|---|---|

| Até R$ 8.214,40 | Isento (0%) | R$ 0,00 |

| De R$ 8.214,41 a R$ 9.922,28 | 7,5% | R$ 616,08 |

| De R$ 9.922,29 a R$ 13.167,00 | 15% | R$ 1.360,35 |

| De R$ 13.167,01 a R$ 16.380,38 | 22,5% | R$ 2.347,85 |

| Acima de R$ 16.380,38 | 27,5% | R$ 3.166,58 |

A fórmula é simples:

IRRF = (valor da PLR × alíquota) − parcela a deduzir

Exemplo prático: uma PLR de R$ 12.000,00 cai na faixa de 15% (parcela a deduzir de R$ 1.360,35):

- IRRF = (R$ 12.000,00 × 15%) − R$ 1.360,35

- IRRF = R$ 1.800,00 − R$ 1.360,35 = R$ 439,65

- Valor líquido = R$ 12.000,00 − R$ 439,65 = R$ 11.560,35

Detalhes importantes da tributação da PLR em 2026:

- Cálculo por pagamento: se a PLR for parcelada (até duas vezes no ano), cada parcela é tributada separadamente, o que pode reduzir bastante o imposto.

- Sem dedução de dependentes e sem o desconto simplificado da tabela mensal: a base é o valor bruto da PLR.

- Tributação exclusiva e definitiva: a PLR não gera restituição nem imposto a pagar adicional na declaração. Mesmo assim, deve ser informada na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

Benefícios da PLR e do PPR para empresas e trabalhadores

Quando bem estruturados, esses programas geram ganhos para os dois lados:

- Mais engajamento e produtividade: o time se sente dono do resultado.

- Atração e retenção de talentos: são diferenciais competitivos no mercado.

- Redução de absenteísmo e turnover: colaboradores valorizados faltam menos e ficam mais tempo.

- Eficiência tributária: isenção de INSS e FGTS e IR mais leve para o trabalhador.

- Melhor clima organizacional: reforço do trabalho em equipe e do senso de pertencimento.

Resumo: PLR e PPR em poucas linhas

A PLR divide o lucro e só é paga quando a empresa lucra; o PPR recompensa o alcance de metas, mesmo sem lucro. Ambos são previstos na Lei nº 10.101/2000, não são obrigatórios, têm natureza não salarial, são isentos de INSS e FGTS e só sofrem Imposto de Renda na fonte por uma tabela exclusiva — cuja faixa de isenção, em 2026, alcança R$ 8.214,40. Podem ser pagos no máximo duas vezes ao ano, respeitando o intervalo mínimo de um trimestre.

Calculadoras que vão te ajudar

Recebeu ou vai receber PLR e quer entender o impacto no seu orçamento? Use as calculadoras gratuitas do Portal Salário:

- Calculadora de Salário Líquido — veja quanto sobra do salário após INSS e IR.

- Calculadora de Imposto de Renda Anual — simule sua declaração e a restituição.

- Calculadora de Rescisão CLT — calcule suas verbas em caso de demissão.

- Calculadora CLT vs PJ — compare os dois regimes considerando benefícios como a PLR.

- Calculadora de 13º Salário e Calculadora de Férias — outros valores que, ao contrário da PLR, integram a remuneração.

- Ver todas as calculadoras →

Perguntas Frequentes sobre PLR e PPR

Qual a diferença entre PLR e PPR?

A PLR (Participação nos Lucros e Resultados) só é paga quando a empresa obtém lucro e a divisão costuma ser coletiva. O PPR (Programa de Participação nos Resultados) é pago quando metas pré-definidas são atingidas, mesmo que a empresa não tenha lucrado no período, e pode ser segmentado por área ou colaborador. Ambos seguem a Lei nº 10.101/2000.

PLR e PPR são obrigatórios?

Não. São benefícios facultativos. A empresa só é obrigada a pagar se houver previsão em acordo coletivo, convenção coletiva, regulamento interno ou contrato de trabalho. Sem um programa instituído, não há obrigação de pagamento.

Quem tem direito a receber PLR?

Em regra, todos os empregados CLT abrangidos pelo programa negociado, incluindo quem está no período de experiência e, conforme o acordo, os temporários (de forma proporcional). Não têm direito servidores públicos, estagiários, autônomos, freelancers e prestadores de serviço PJ.

Estagiário tem direito a PLR?

Em regra, não. O estagiário é regido pela Lei nº 11.788/2008 e não é empregado CLT, portanto normalmente fica de fora da PLR. A empresa pode, por liberalidade, pagar um valor ao estagiário, mas nesse caso ele tende a ser tributado como rendimento comum, não pela tabela exclusiva da PLR.

PLR desconta INSS?

Não. A PLR e o PPR não sofrem desconto de INSS nem de FGTS. O único tributo que incide é o Imposto de Renda, retido na fonte por uma tabela exclusiva.

Qual a faixa de isenção do Imposto de Renda sobre a PLR em 2026?

Em 2026, a PLR é isenta de Imposto de Renda até R$ 8.214,40. Acima desse valor, as alíquotas vão de 7,5% a 27,5%, conforme a tabela progressiva exclusiva da PLR.

Como calcular o Imposto de Renda sobre a PLR?

Use a fórmula: IRRF = (valor da PLR × alíquota da faixa) − parcela a deduzir. Por exemplo, uma PLR de R$ 12.000,00 fica na faixa de 15% (deduzir R$ 1.360,35), resultando em R$ 439,65 de imposto e R$ 11.560,35 líquidos.

A PLR conta para FGTS, férias e 13º salário?

Não. A PLR tem natureza indenizatória e não integra a remuneração para nenhum efeito: não gera FGTS, não entra no cálculo de férias, 13º salário, aviso prévio, INSS ou aposentadoria.

Quantas vezes por ano a PLR pode ser paga?

No máximo duas vezes no mesmo ano civil, respeitando o intervalo mínimo de um trimestre civil entre as parcelas, conforme a Lei nº 10.101/2000.

Quem é demitido recebe PLR proporcional?

Depende do programa. A Lei nº 10.101/2000 não obriga o pagamento proporcional na rescisão. Se o acordo coletivo, a convenção ou o regulamento da empresa preverem a proporcionalidade, o trabalhador recebe a parte referente aos meses trabalhados. Por isso é essencial verificar as regras do acordo. Para estimar as demais verbas da saída, use a calculadora de rescisão CLT.

A empresa pode deixar de pagar a PLR?

Sim, nos casos previstos no acordo: se as metas não forem atingidas ou se não houver lucro (no caso da PLR), a empresa pode não pagar. O que não é permitido é usar a supressão do benefício como forma de punição ao empregado.

PLR precisa ser declarada no Imposto de Renda?

Sim. Mesmo com tributação exclusiva na fonte, a PLR deve ser informada na declaração anual, na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Ela não gera restituição nem imposto adicional, mas a omissão pode levar à malha fina.

PPR é pago mesmo sem lucro?

Sim. Essa é a principal diferença em relação à PLR: o PPR está vinculado ao cumprimento de metas. Se as metas combinadas forem atingidas, o pagamento é devido, ainda que a empresa não tenha registrado lucro no período.

")

")